2023/10/18

保険と資産運用の違いとは?

ブロードマインド株式会社

氏家 大輔

2023/11/08

相続対策基礎講座!〜あなたの『想い』をカタチに〜

CSアセット株式会社

土方 朋

2024年1月より開始する新しいNISA制度は、投資可能枠の拡大、非課税期間の無期限化、成長投資枠(現行制度の一般NISA)・つみたて投資枠(現行制度のつみたてNISA)の併用可、といった点が改正のポイントになります。

これから資産形成を行う若年層はもちろんのこと、既に資産形成が済んだ富裕層にとっても、活用のメリットがあると考えられます。

ここでは、富裕層にとっての新NISA活用について考えていきます。

次世代への財産承継の一環として、贈与の活用が有効な施策の一つであることはご存じの方も多いと思います。

新しいNISAで非課税期間が無期限になり長期投資との親和性が高まったことにより、贈与との相性も良くなると考えられます。

現在の税制では、贈与税の基礎控除額(年間110万円)を超えた贈与を受ける場合、受け取る側(受贈者)に贈与税がかかりますが(※)、贈与後のNISA口座での運用益が大きくなっても(贈与者の)相続税は増加しないことに加え、贈与により課税資産が減少することから、非課税部分が贈与税を上回っていれば、トータルで見て大きなメリットがあると言えそうです。

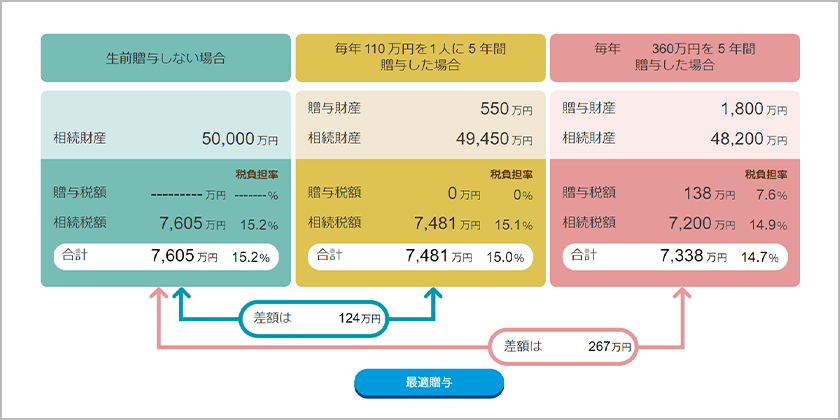

例えば、相続財産5億円、相続人が配偶者と子(20歳)1人の場合のシミュレーションを見てみます。(配偶者控除考慮)

生前贈与をしなかった場合の一次相続税は7,605万円となります。(法定相続割合での相続の場合)

一方、相続人から子へ毎年360万円5年間贈与した場合、贈与税138万円がかかりますが、相続税が7,200万円となり、トータルで負担する税額は7,338万円となり、生前贈与をした方が税負担が少ないことが分かります。

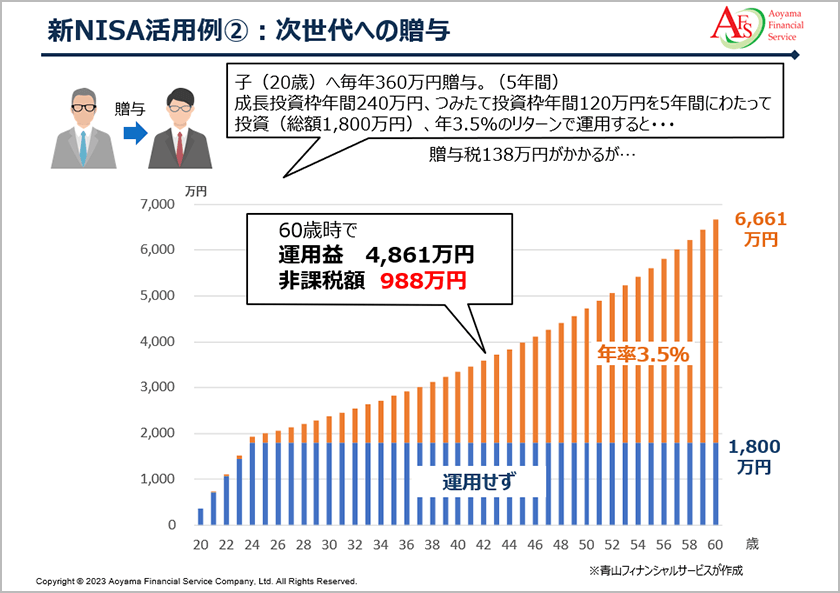

ここで、贈与を受けた子が、新しいNISA口座で年間360万円ずつ(成長投資枠240万円、つみたて投資枠120万円)を5年にわたって投資し、投資総額1,800万円を運用した場合のシミュレーションを見てみます。(期待リターン年3.5%と仮定)

子が60歳時点での金額は、6,661万円です。投資総額が1,800万円ですから運用益は4,861万円となりますが、課税口座で運用した場合にかかる譲渡益税988万円(税率20.315%)が非課税となりますので、贈与税が最初に138万円かかっていても、差引850万円のメリットがあると言えます。

リスク(リターンのブレ)の考慮は必要ですが、長期投資になればなるほど、ブレを抑えられ運用益が大きくなってくることが見込まれますので、早いうちから贈与・新NISA口座での運用を開始することが、有効な手段と言えそうです。

早いうちから運用を開始し、時間軸を長くとることで、リスクの低減とリターンの確保につながるように、財産承継についても、早いうちからご家族で方向性を検討し、実行に移すことがファミリーの大切な財産を守ることに繋がります。

新しいNISA制度はそのための一助となりますので、運用面のメリットだけでなく、円滑な承継という面からも、活用を検討されてみてはいかがでしょうか。

ウェルスマネジメント部部長 チーフコンサルタント

株式会社青山フィナンシャルサービス

大垣 和美

大手地銀を経て、SMBC日興証券に入社。一貫してウェルスマネジメント業務に関わる。総合財産コンサルティング分野の上場企業である青山財産ネットワークスグループにおいて、人生を豊かにするための手段である資産運用を「全体最適」の視点で提案するために、青山フィナンシャルサービス立ち上げに参画。「財産の承継・運用・管理を通じてお客様の幸せに貢献する」という理念のもと、富裕層の課題解決を支援している。

株式会社青山フィナンシャルサービス

金融商品仲介業者 関東財務局長(金仲)第939号

〒107-0052 東京都港区赤坂8-4-14 青山タワープレイス7階