2023/11/08

相続対策基礎講座!〜あなたの『想い』をカタチに〜

CSアセット株式会社

土方 朋

2023/10/18

保険と資産運用の違いとは?

ブロードマインド株式会社

氏家 大輔

2024年からはじまる新NISA制度。今回のNISA制度改正により、現状のNISA制度をつかっている方も、これまで利用されたことがない方も、長期で資産形成をしていく上で18歳以上であれば年齢問わず、資産運用に欠かせないものとなります。新NISA制度をしっかり理解し、今後の資産運用に役立てましょう。

あらためて、NISA(ニーサ、Nippon Individual Savings Account)とは、NISA口座内で、毎年一定金額の範囲内で購入した金融商品を運用して出た利益が、非課税になる制度のことです。NISA口座は、国民1人1口座を保有することができます(複数の証券会社に保有することはできません)。

通常は、金融商品を運用して出た利益や受け取った配当に対しては、20.315%(所得税15%、住民税5%、2037年までは、復興所得税0.315%)の税金がかかります。例えば、100万円の金融商品が150万円に上昇した場合、売却すると50万円の利益に対して20.315%の税金がかかり、それを差し引いた約139万円が実際の受け取り金額になります(源泉徴収ありの特定口座を利用している場合等)。NISA口座を利用すれば、その税金がかからず、150万円をそのまま受け取ることができます。

ここまではご存知の方も多いと思います。では、新NISA制度を解説していきます。

ポイントは大きく分けて3つで、①年間の投資枠が拡大、②非課税期間が無期限、③成長投資枠とつみたて投資枠ができたことです。

具体的には以下になります。

口座での年間投資可能額:360万円(うち成長投資枠:240万円、つみたて投資枠:120万円で、同時併用可能)

非課税期間:2024年1月から無期限

対象年齢:18歳以上

限度額:1,800万円(成長投資枠は1,200万円)※枠の再利用が可能となりました。売却した場合、評価益ではなく取得額の枠が再利用できます。

成長投資枠の対象商品と購入方法:株式・ETF・投資信託など

積立投資枠で対象商品と購入方法:投資信託(条件を満たした投資信託のみ、高レバレッジ型、毎月分配型除外)

新NISA制度は、現在のNISA制度と大きく変わるので上記のポイントを押さえ、新NISA制度を活用した資産運用をしていきましょう。

NISAはそもそも「貯蓄から投資へ」のスローガンの下、長期での資産運用を推奨し、国民の資産形成を後押しするために作られた制度です。NISAは、「長期投資」との親和性が高いと考えられています。新NISAでは、非課税保有期間が無期限になるため、より長期の投資が可能となっているため、後述するように「長期投資」のメリットを最大限に享受できる可能性があります。

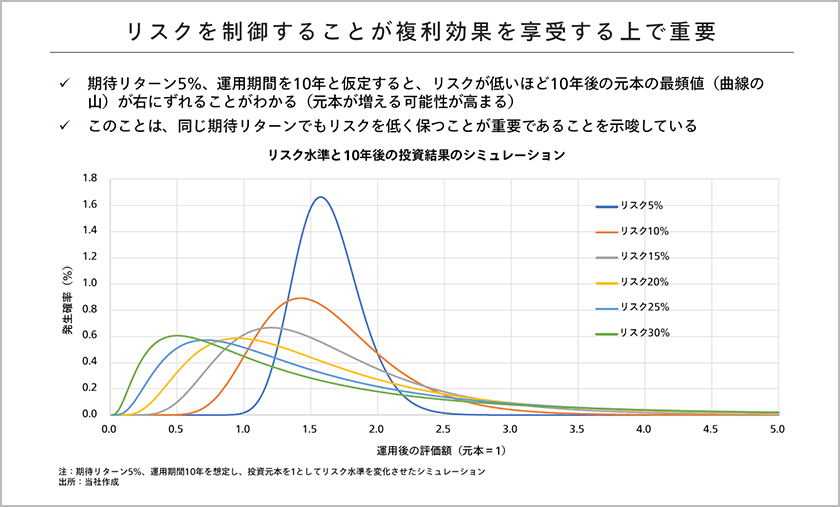

では、なぜ長期投資が合理的なのでしょうか?その理由は、①リスクを制御して長期投資を行えば複利効果のメリットを獲得できる見込みが高まること、②投資タイミングによって運用が失敗してしまうリスクを緩和できることの2点があります。

リスクを制御すれば複利効果を享受できる可能性が高まります。

下図は、ある金融商品の今後、期待できるリターンを年率5%に固定した上で、リスク水準と10年後の投資結果がどのように変わるかを示したものです(ここでいうリスクとは、ある資産の変動率のことを表しています)。

図の横軸は、投資元本を「1」としたときの10年後の評価額(投資結果)、縦軸はその発生する確率を表しています。「1」を超えていれば、投資元本が増えたことを意味し、「1」を下回っていた場合は、投資元本が減ってしまったことを意味します。

まず、リスク水準が最も高い30%の運用結果に目を向けると、グラフの山(最頻値=最も発生する確率が高い運用結果)が、「1」を大きく下回り、左に偏っていることが確認できます。

一方、最もリスク水準が低い5%の運用結果では、グラフの山が「1」を上回る水準となっていることがわかります。さらに、図からはリスクが低くなるに連れて、グラフの山が右にずれていっています。このことは、同じ運用期間・同じ期待リターンで運用する場合は、リスク水準が低ければ低いほど、投資元本が増える可能性が高まることを意味しています。反面、リスクが高まれば高まるほど投資元本が減る可能性が高まることも読み取れます。つまり、リスクが高い場合、時間の経過とともにリターンが蝕まれる(=複利効果が減る)と言うことができそうです。そのため、長期投資を行う際には、リスクを制御することが重要になると言えます。

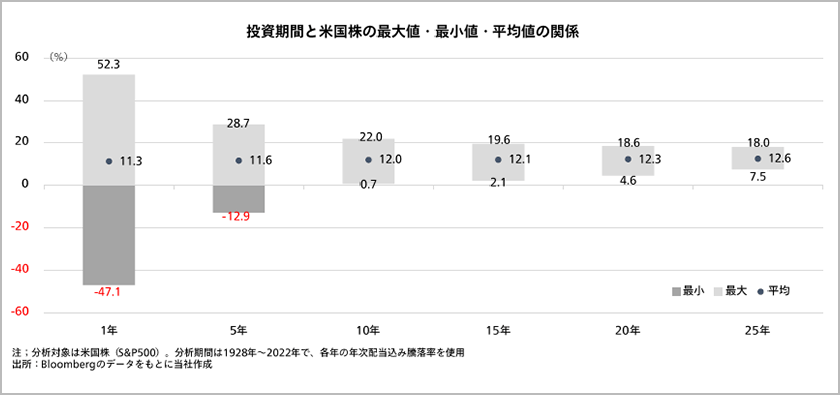

先述したことに加えて、長期投資を行う大きなメリットとして「投資タイミング」による失敗リスクを緩和できることがあります。下図は米国の代表的な株価指数であるS&P500指数を使って、投資期間とリターン(年率)の関係(最大値・平均値・最小値)を表したものです。

投資期間が1年の場合、リターンの最大値と最小値に大きな差(散らばり)があり、投資タイミングによってはマイナスになることがわかります。同様のことは、投資期間が5年の場合にも当てはまります。つまり、投資期間が相対的に短い場合は、たまたま大きく上昇する場合もあれば、たまたま大きく下落する場合があることがわかります。

一方、投資期間が10年を超えたあたりから、リターンの最大値と最小値の差が縮小してきます。長期間の運用になればなるほど、運用結果のばらつきが小さくなっていき、平均値に収斂していく様子が確認できます。

このことは、「長期投資」を行うことで、「投資タイミング」の失敗リスクを軽減することができる可能性を示唆しています。

2024年からさらに使いやすくなるNISA制度を理解し活用しながら、日々変動する相場環境の中で投資タイミングに左右されず、長期投資で得ることができる複利効果のメリットをしっかり享受していけるよう、正しく資産運用をしていきましょう。

お問い合わせはこちらから▶︎https://ifa-leading.com/consultation/

【著者】

株式会社IFALeading

エグゼクティブディレクター 加藤 映美

2017年にSMBC日興証券本店に入社。個人・法人向け資産運用コンサルティング業務に従事する。 本質的な運用提案をしたいという想いと自身のスキルアップのため、2019年にIFAとして独立。 資産運用のみならず、法人保険や不動産などのソリューションも提供している。またセミナー講師も経験。 2022年にIFALeadingの創業に参画。

株式会社IFA Leading

金融商品仲介業者 関東財務局長(金仲)第959号

150-0022 東京都渋谷区恵比寿南2丁目8番9号

ディフェンスファースト2階