新NISAで賢い投資!つみたて・成長投資枠活用法とコア・サテライト戦略

近年、非課税で資産運用を行うことができるNISA(少額投資非課税制度)が注目を集めています。株式をはじめとした金融商品への投資では、通常利益に対して20.315%の税金が課せられますが、NISAを利用することで、一定範囲内の投資利益は非課税となり、運用効果が向上します。特に2024年から導入される新しいNISA(NISA3)は、さらなる魅力と活用方法が期待されており、運用時のポイントについても詳しく解説します。

新NISAとは何か?

2024年から開始される新NISAは、次世代NISAとも呼ばれ、現行のNISAから内容が拡充されます。投資可能な金額や非課税期間が拡大されることで、初心者から経験者まで幅広い投資家にとって魅力的な制度になります。また、新NISAは口座開設の期限が定められていないため、タイミングを問わずいつでも始めることができます。

現行のNISAと新NISAの違い

新NISAの主な変更点を、現行の制度と比較して紹介します。

- 投資枠の併⽤が可能に

新NISAの最大の変更点は、「つみたて投資枠」と「成長投資枠」の併用が可能になることです。現行NISAでは、「つみたてNISA」と「一般NISA」のどちらか一方を選んで利用するシステムでしたが、新NISAでは、長期投資に適した投資信託の「つみたて投資枠」と、投資信託だけでなく上場株やETFなどを含んだ「成長投資枠」を同時に利用できるようになり、投資対象となる商品の幅が広がります。

- 年間投資上限額の引き上げ

現行NISAは「つみたてNISA」で40万円、「一般NISA」で120万円がそれぞれ一年間に投資できる上限として設定されていました。新NISAでは、「つみたて投資枠」が年間120万円(月額10万円)、「成長投資枠」が年間240万円(月額20万円)と、上限が引き上げられます。

さらに、投資枠の併用が可能になることで、合計360万円が年間投資上限額となり、非課税のままで投資可能な額が増えます。これにより、さまざまな年代の人々が資産形成を行うことができます。

- 非課税保有期間の無期限化

現行の「つみたてNISA」では20年、「一般NISA」では5年が非課税保有期間となっていましたが、新NISAでは無期限に非課税保有が可能になります。これにより、資産運用のタイミングや市場状況を懸念せずに、長期の運用を念頭において資産形成が行えるようになります。

リタイアメントや子どもの教育資金など、将来にわたる資金計画を立てる際にもメリットがあります。

- 生涯非課税保有限度枠の採用

新NISAでは、生涯投資上限が1800万円に設定されますが、売却によってその分の非課税枠が再利用可能となります。この制度のおかげで、利益を上げたリスクの高い「攻めの資産」を売却し、売却で生まれた非課税枠を安全な資産に振り分けるといった、柔軟な資産配分の調整が可能になります。

また、投資家がライフステージや投資目的に応じて運用戦略を変更できるため、資産形成をより効果的に進めることができるようになるでしょう。

新NISA活用時のポイント

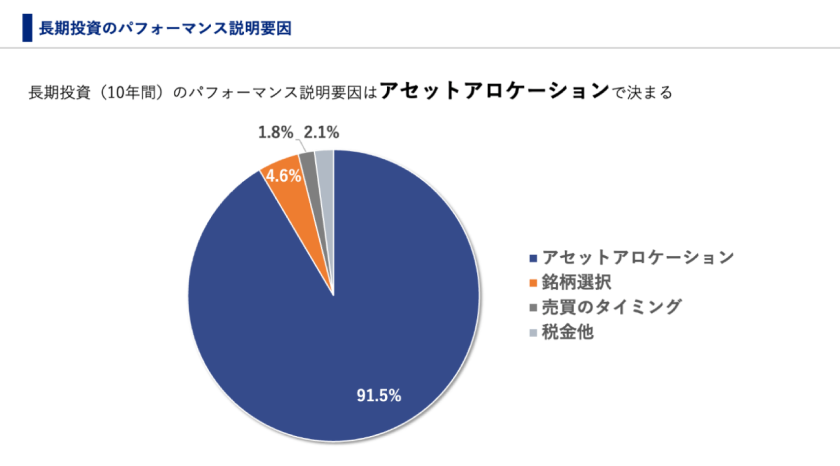

一般的に、資産運用では、「どの銘柄に投資するか」よりも「資産をどのように配分するか」が重要です。実際、10年間の長期運用におけるパフォーマンスの要因の約90%は資産配分によって決まる、という調査結果が報告されています。

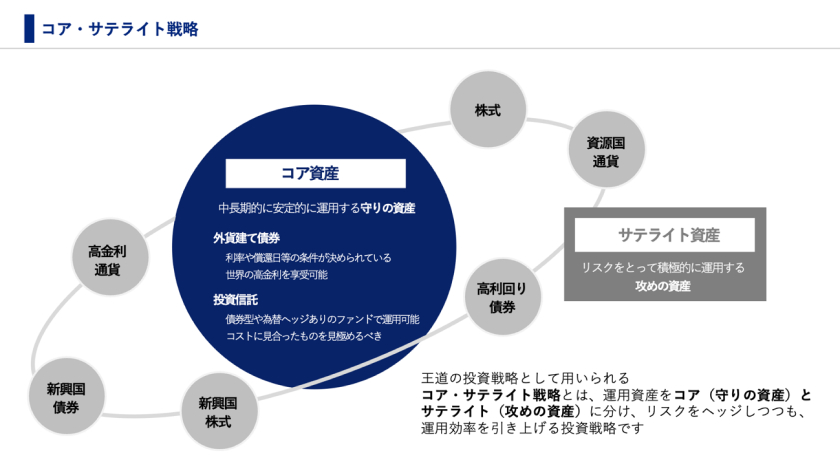

今回は、分散投資の基本戦略である「コア・サテライト戦略」を基に、新NISAの活用法をご紹介します。投資家の年齢などの要素によりますが、一般的に総資産の70%~80%を長期的な安定運用を目指す「コア資産」に、そして残りの20%~30%を積極的な成長を狙う「サテライト資産」に配分する運用方法を、コア・サテライト戦略と呼びます。この戦略は多くの投資ファンドでも採用されています。コア資産にはインデックスファンド、バランスファンド、ETFなどが適している一方、サテライト資産には日本株や米国株、アクティブファンドなどが適しています。

新NISAの活用方法としてニーズに合わせた3つのパターンを以下ご紹介します。

- つみたて投資枠内のみで運用したい

毎月10万円以下の投資予算を考えている方には、つみたてNISA枠での投資がおすすめです。ここでは、安定的なリターンが見込めるインデックスファンドやバランスファンドを中心とした運用(コア資産)が現役世代の資産形成に最適です。つみたてNISAでは、金融庁が指定した金融商品から投資対象を選べます。投資は「早く、多く」が理想ですが、実際には適度な金額で長期的に積み立て、資産を分散させることが重要です。

- 低コストでリターンを最大化したい

投資予算を月10万円以下に抑えつつ、つみたてNISA枠対象外の商品への投資を考えている方には、つみたて投資枠と成長投資枠の組み合わせがおすすめです。具体的には、つみたて投資枠で投資信託(コア資産)へ、成長投資枠でETF(Exchange Traded Funds、コア資産)への投資を考えると、運用コストを抑えつつリターンを最大化することが可能です。ETFとは、Exchange Traded Fundsの略で、特定の株価指数などを追跡する投資信託の一種です。ETFは市場平均のリターンを目指し、リアルタイムでの売買が可能です。そして低コストという特性を持っています。ETFの運用管理費用は一般的な投資信託(0.5〜2.5%程度)と比較して低く、平均は0.25%程度です。このように、運用管理費用を抑えることで、長期的な投資における利益を最大化することができます。低コストでリターンを追求したい方には、ETFの活用を検討するとよいでしょう。

- リスクをとって高いリターンを追求したい

リスクを取り高いリターンを目指す方、または投資資金に余裕があり、コア資産とサテライト資産の両方で積極的な運用を求める方には、つみたて投資枠の投資信託(コア資産)と成長投資枠の個別株(サテライト資産)への投資が適しています。特に個別株へ投資する際は、不安定な市場環境でも良好な業績を上げる銘柄を選ぶことが重要となります。「過去の業績が安定的に成長しているか」「直近の業績が伸びているか」「将来の業績成長に明確な理由があるか」という3つのチェックポイントを通じて、営業利益が増加している銘柄を選ぶことが推奨されます。ただし、新NISAを利用して米国のETFや株へ投資する際には注意が必要です。日本国内では非課税となっていますが、米国では10%の課税が適用されます。

新NISAを効果的に活用し、資産運用を成功させる方法

今回は、2024年からスタートする新NISAの魅力と、活用時のポイントを解説しました。新NISAでは年間投資限度額が増額され、より多様な資産形成が可能になります。さらに、現行の制度では対象外だった投資先も選択できるようになるため、多くの人が長期的な資産形成に取り組むことができます。

新NISAの変更点、メリット・デメリットを十分に理解した上で、自分のライフスタイルやライフプランに合わせたポートフォリオを構築し、資産運用を進めましょう。また、利益を最大化するために定期的な見直しが重要です。新NISAを上手く活用しながら、リスクへの認識と理解を深め、将来を見据えた長期的な資産形成に励みましょう。

早稲田大学大学院教育学研究科(教職大学院)修了。教職修士(専門職)。

大学院在学時、私立中高一貫校にて教壇に立つ。2021年4月に株式会社Japan Asset Management新卒1期生として入社。

JAM Academy塾長として年間2,000名以上の小中高生に金融教育プログラムを提供する。金融知識や分かりやすい資料づくりのノウハウを生かし、セミナー資料の作成のほか、セミナー講師としてマーケティング業務にも従事。

株式会社Japan Asset Management

金融商品仲介業者 関東財務局長(金仲)第837号

〒150-0011 東京都渋谷区東3丁目25-11 6F