- 豊富な取扱商品の楽天証券

日本は「人生100年時代」と表現される通り、世界有数の長寿国となりました。しかし、実は退職金の平均金額は減少傾向にあります。また「老後2000万円問題」で注目された通り、年金だけでは現在の生活水準を維持することが難しいことも指摘されています。これからの人生において、いかに退職金の運用が大切になるのか、データを用いながらお伝えしていきましょう。

厚生労働省が公表している「就労条件総合調査(平成30年)」によりますと、2017年における定年による退職金の平均金額は1,788万円(※)となっています。2012年の調査では1,941万円となっておりますので、退職金の平均額は減少傾向であることがお分かりになるでしょう。

しかし、「老後2000万円問題」でも注目されるようになりましたが、老後は年金だけで生活水準を維持することが難しく、老後に向けた資産形成がいかに大事であるかが理解できるのではないでしょうか。

ただ、そんな中でも退職金の金額を把握していないという方は珍しくありません。人生100年時代と言われる通り、誰もが長生きをする可能性があります。しっかりとした準備を進めていけば、長生きはリスクではなく、豊かな人生に繋がるのです。

また、みなさんもご存じの通り、わが国は世界有数の長寿国となっており、2022年の平均寿命は男性が81.05歳、女性が87.09歳となっています。

ちなみに、2019年の平均寿命は男性が81.41歳・女性が87.45歳、2010年の平均寿命は男性が79.55歳・女性が86.30歳と着実に伸びています。

ただし、介護を受けずに健康的に生活ができる「健康寿命」を見てみると、2019年では男性が72.68歳、女性が75.38歳と、平均寿命と比べて10年程度の差があることが分かります。

つまり、将来的には要介護のリスクも高くなってしまうために、退職後に働き続けることも難しくなってしまう可能性があります。そのようなことから、退職金の運用には早いうちに取り組んでおく必要性が高いと言えるのではないでしょうか。

今は銀行の普通預金口座に預けていても低金利で、利息として受け取れる額は微々たるものとなっています。しかし、そのようなことを理解していても、多くの方は普通預金に置いたままにしているのではないでしょうか。

ただ、「老後2000万円問題」でも注目されている通り、ゆとりある生活を続けていきたいと考えるのであれば年金だけでは足りず、しかも退職金は老後の途中で枯渇してしまいます。

現在の普通預金の状況をお伝えし、また退職後の資産の推移についてシミュレーションしてみましょう。

仮に退職金が2000万円あり、1年間、普通預金に置いておいたとしましょう。普通預金の金利は今や0.001%程度にまで落ち込んでおり、定期預金ですら0.002%程度である銀行も珍しくありません。

1年後の利息は僅か200円。しかも利息には20.315%の源泉分離課税が適用されますので、手取りの利息はわずか160円となってしまうのです。

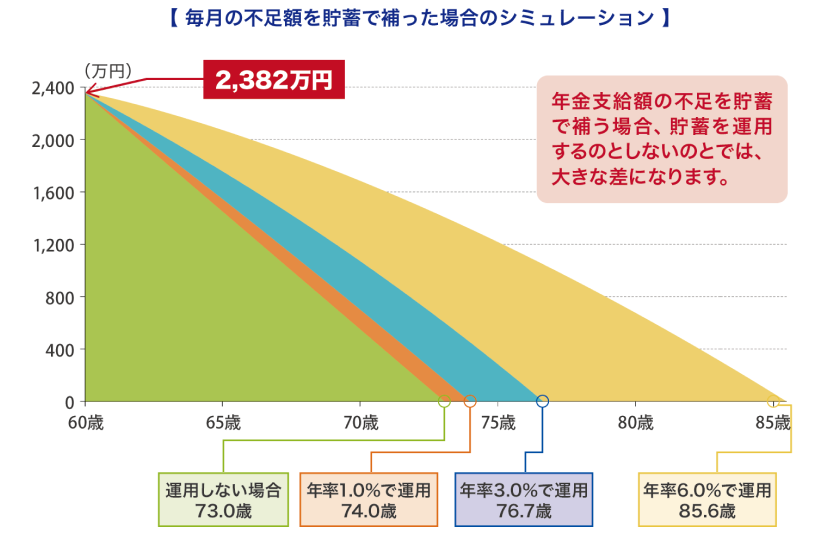

運用を「しない場合」と「した場合」のシミュレーション

総務省が公表している2017年の家計調査報告によりますと、 60代の平均貯蓄額は2,382万円と言われています。ここからは、年金を受け取りながら貯金を取り崩して生活した場合に、資産運用しない場合とした場合のシミュレーションをしてみましょう。

国民年金を受給している夫婦が、ゆとりを持たせながら生活するには、約15万2千円程度が不足すると考えられています。仮に2,382万円を普通口座に置いたままにしておき、60歳から15万2千円を取り崩しながら生活した場合、73.0歳には貯金が底をついてしまうことになります。

銀行口座の金利が1.0%であるとしても、74.0歳には老後資金が枯渇してしまうのです。

しかし、2,382万円の貯金額を年率3.0%で運用できるとしたら76.7歳まで、年率6.0%で運用するとしたら85.6歳までゆとりある暮らしが継続できるのです。そのように比較してみると、退職金を運用する大切さを実感するのではないでしょうか。

平均的にみれば、退職時には約1800万円程度のまとまった金額を受け取ることができます。

この時点で資産運用を考えておけば、元金が大きいために、金利収入が大きくなるというメリットがあります。

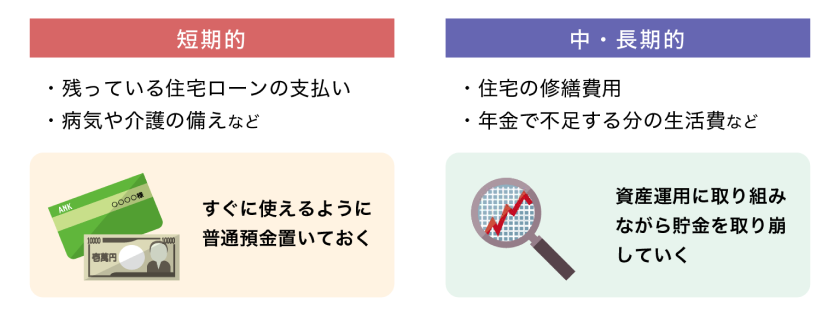

資産運用の必要性については、上記で述べた通りですが、資産運用にはメリットだけではなくデメリットも存在します。そのため時期と目的別に考えて、バランスのとれた資産運用を選ぶことが大切になります。

ただし、資産運用のための金融商品には、株式や債権債券、FX、暗号資産などさまざまなものがあり、かなりリスクの高いものも存在します。また、銀行や証券会社の窓口では、注力している商品だけを強くすすめられてしまうことがあります。そのため、うまく運用できずに失敗してしまうケースも珍しくありません。

資産運用が大切だと感じたとしても、効率よく資産形成するにはどのように取り組めばいいのか、はじめて取り組む方には難しいのではないでしょうか?退職後の資産運用・資産形成にお悩みであれば、『投資信託相談プラザ』のIFAにお気軽にご相談ください。

IFAとは銀行や証券会社に所属していない「独立系投資アドバイザー」のことであり、中立的な立場からお客様に適した資産運用のアドバイスを行っています。

老後はライフスタイルを踏まえながら退職金の運用に取り組み、少しずつ取り崩していくことが基本となります。投資信託相談プラザでは、投資のプロであるIFAが老後の生活に適した投資信託をおすすめしています。リスクが低いファンドを選んでいますのでご安心ください。

エグゼクティブディレクター

株式会社 Fan

小須田 徹

プライマリー・プライベートバンカー(日本証券アナリスト協会認定)。関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京本店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。

〒939-8211富山県富山市二口町5-8-13