- 豊富な取扱商品の楽天証券

来年2024年から新しくなる「NISA」。投資経験のない多くの方も興味を示しており、「貯蓄から投資へ」の拡大を心から願うばかりです。というのも、弊社が創業した20年前も「貯蓄から投資へ」という全く同じフレーズで、政府は積極的に投資の促進を図り、銀行窓口での「投資信託販売の解禁」や、低コスト化を目論み「株式手数料の自由化」「証券税制の優遇措置」など様々な策を講じておりました。

当時、投資信託の購入手数料無料を示す「ノーロード」という言葉が流行したのもこの時期です。

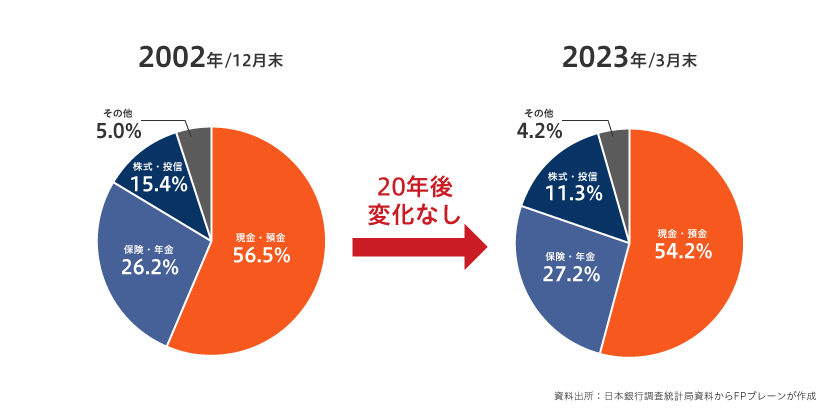

しかし、あれから20年経ちましたが、ご覧のとおり、家計の金融資産構成のほぼ半分は、「現預金」のままになっています。

世界各国の公的年金が実践している長期国際分散投資は、ルールを守れば報われる。という情報が一般化された令和の時代でも、いざスタートとなると「失敗」しても問題のない範囲で行っています。「金融教育」を受ける機会のない日本では、心の奥底に潜む「投資」に対する「不安」を解消できずにいるのが現実です。

そんな不安の裏返しか、失敗しないために、勝てる「投資商品」「投資地域」「投資テーマ」などを求めて、ネットやYouTubeの検索に没頭し、ふと気づけば「お金の亡者」となっていることが、今の日本では少なくありません。

資産を増加させることは、給与のアップと同じく、そうそう簡単に手に入るものではありません。

高収益ファンドを購入すれば、資産が増加する訳ではありません。価格変動リスクに、さらされ、価格の急落時は、心労が絶えず、生活もままなりません。これは珍しいことではなく、多くの方がこの負担に耐えきれず売却しています。

「高収益ファンド」などの「商品選定」は、必ずしも「資産増加」や、人生の「幸福度」の上昇に直結するわけではありませので、くれぐれも注意すべきです。

ハラハラドキドキ、投資商品への執着はナンセンス。

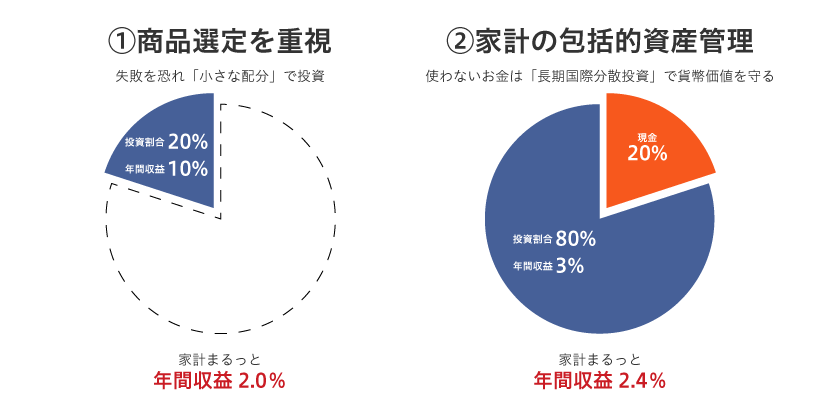

日本では、家計の資産を包括的視野に管理するという発想が、まだまだ一般的ではありませんので、その効果をざっくりと下図で比較してみます。

年間の投資収益だけをみれば「10%」と「3%」では、大きな差があります。

一方、家計全体の年間収益は「2.0%」と「2.4%」とほとんど差はありません。

こちらは、一つの事例になりますが、包括的視野における資産管理は、ハイリスクハイリターンな商品に投資することなく、心のゆとり保ちながら、安心して継続できる合理的な投資戦略と考えられます。

NISA制度で、有利な投資商品を選定することも大事ですが、実は、包括的に視野で資産の投資配分を考えた方が、有利になるのではないでしょうか。

「儲ける」「得する」も大切ですが、「果報は寝て待て」「急がば回れ」というように、一度、金融とはなにか?から考えても遅くはないのかも知れません。

役職:代表取締役

法人名:FPブレーン株式会社

岩川 昌樹

大学卒業後、証券会社、保険会社を経て、2002年FPブレーン株式会社を創業。金融商品仲介制度が始まる以前より、ファイナンシャルアドバイザー(IFA)として活動を開始。資産運用アドバイザー歴は25年を越える現場の実務者、少なくても3,000世帯以上の相談実績、セミナー講師、IFA研修、投資教育研修(確定拠出型年金等)など、現在も年間で60回以上行う。

FPブレーン株式会社

金融商品仲介業者 関東財務局長(金仲)第664号

〒261-0021 千葉県千葉市美浜区ひび野2丁目120番3号